19. Februar 2025

Teilrechnung SchlussrechnungTeilrechnung & Schlussrechnung im Bau: Einfach erklärt

Lesezeit: 3 min

Zusammenfassung

- Bei längeren Projekten (vor allem im Bau) werden über die Projektlaufzeit mehrere Teilrechnungen gestellt - z.B. eine pro Monat oder Bauabschnitt.

- Jede Teilrechnung ist eine eigenständige Rechnung mit allen Pflichtangaben laut § 11 UStG.

- Am Ende des Projekts wird eine Schlussrechnung erstellt. Sie enthält alle erbrachten Leistungen - also auch das, was bereits in den Teilrechnungen abgerechnet wurde.

- Die bereits bezahlten Teilrechnungen werden in der Schlussrechnung von den Positionen abgezogen, sodass nur der Restbetrag offen bleibt.

- Achtung: In der Schlussrechnung müssen die Teilbeträge samt USt abgezogen werden - nicht nur vom Zahlungsbetrag. Sonst schuldet man die Umsatzsteuer doppelt.

- Kostenlose Word-Vorlagen: Teilrechnung & Schlussrechnung herunterladen.

Was sind Teilrechnungen und Schlussrechnungen?

Teilrechnungen (auch Abschlagsrechnungen oder Akontorechnungen) sind Rechnungen über Teilbeträge eines laufenden Projekts. Sie beziehen sich immer auf eine konkret erbrachte Leistung - im Gegensatz zu Anzahlungsrechnungen, die vor Leistungserbringung gestellt werden.

Die Schlussrechnung kommt am Ende des Projekts. Sie weist den Gesamtbetrag aus und zieht alle bisherigen Teilrechnungen ab. Fällig ist nur noch der Restbetrag.

Typische Einsatzgebiete: Bauprojekte, Renovierungen, IT-Projekte, langfristige Beratung, Handwerksaufträge.

Pflichtangaben

Teilrechnungen und Schlussrechnungen unterliegen denselben Anforderungen wie reguläre Rechnungen (§ 11 UStG):

- Name und Anschrift beider Parteien

- Menge und Bezeichnung der Leistung

- Leistungszeitraum

- Entgelt, Steuerbetrag und Steuersatz

- UID-Nummer (ab 10.000 EUR)

- Fortlaufende Rechnungsnummer

- Ausstellungsdatum

- Klar erkennbar als Teilrechnung bzw. Schlussrechnung

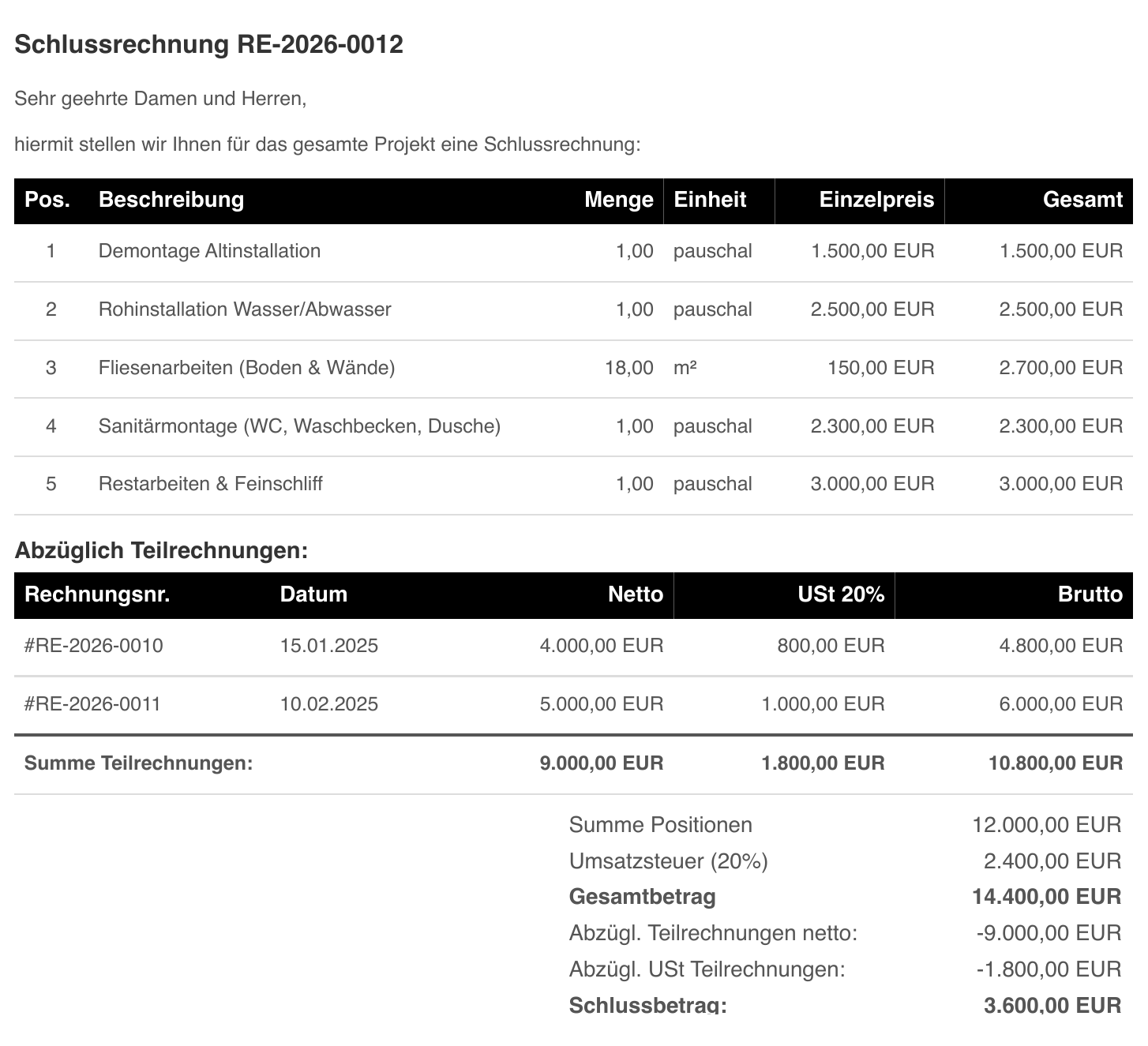

Die Schlussrechnung muss zusätzlich die Netto-Beträge und USt-Beträge aller vorherigen Teilrechnungen abziehen. Die Angabe der einzelnen Rechnungsnummern ist empfehlenswert, aber laut UStR 2000 (Rz 1525) reicht auch ein pauschaler Abzug.

Tipp: Mit facturo erstellen Sie Teilrechnungen und Schlussrechnungen in wenigen Minuten - die Abzüge und USt werden automatisch berechnet. Kostenlos ausprobieren.

USt-Behandlung: Doppelte Versteuerung vermeiden

Der häufigste und teuerste Fehler: In der Schlussrechnung wird USt auf den Gesamtbetrag berechnet, ohne die bereits in den Teilrechnungen verrechnete USt abzuziehen. Das Finanzamt behandelt die volle USt auf der Schlussrechnung als neue Steuerschuld - zusätzlich zur bereits abgeführten USt der Teilrechnungen.

So geht es richtig: Die Schlussrechnung muss die Netto-Beträge und die USt der Teilrechnungen explizit abziehen:

- Gesamtleistung netto ausweisen

- Netto-Beträge der Teilrechnungen abziehen

- USt nur auf den verbleibenden Restbetrag berechnen

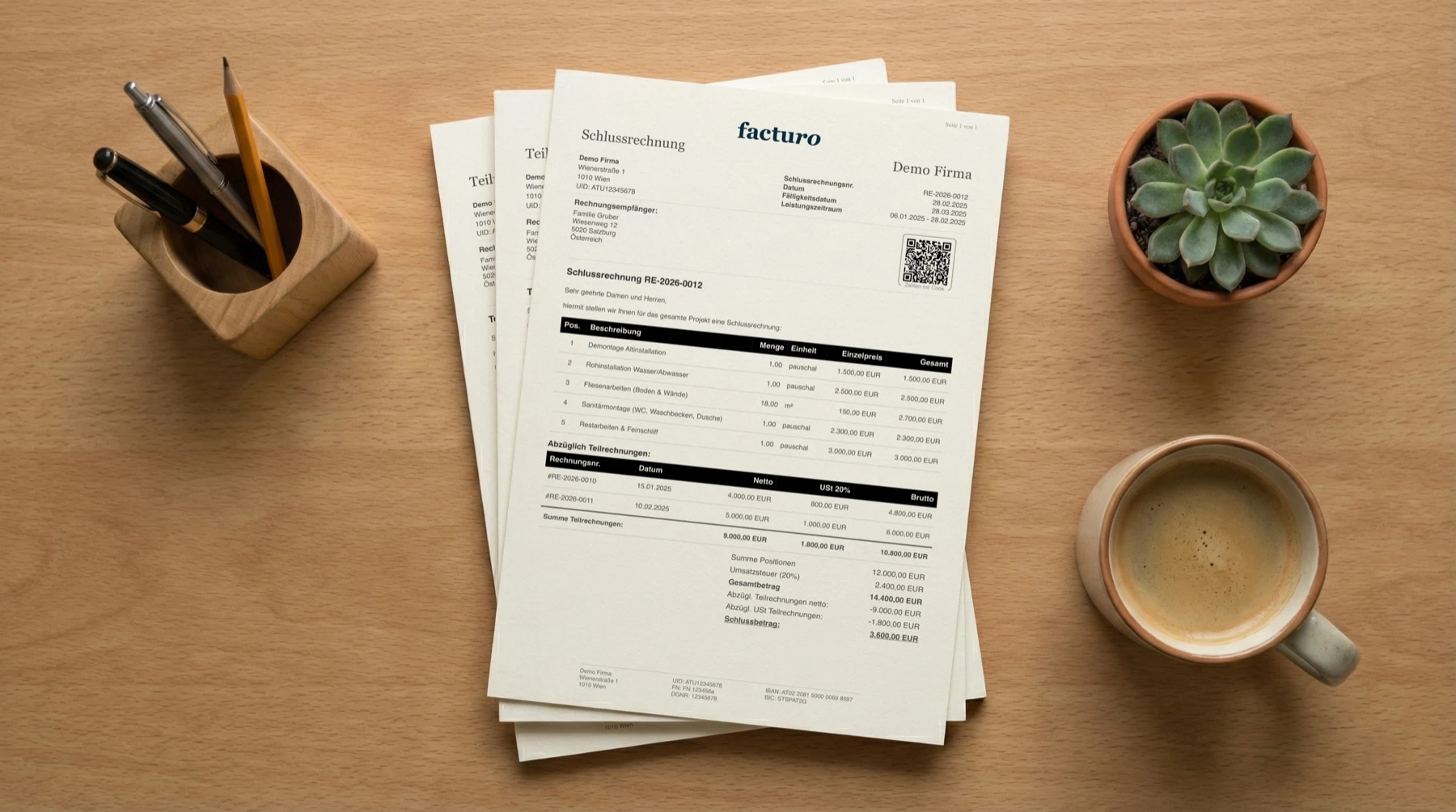

Berechnungsbeispiel

Ein Handwerker renoviert ein Bad für 12.000 EUR netto (zzgl. 20% USt) und stellt zwei Teilrechnungen:

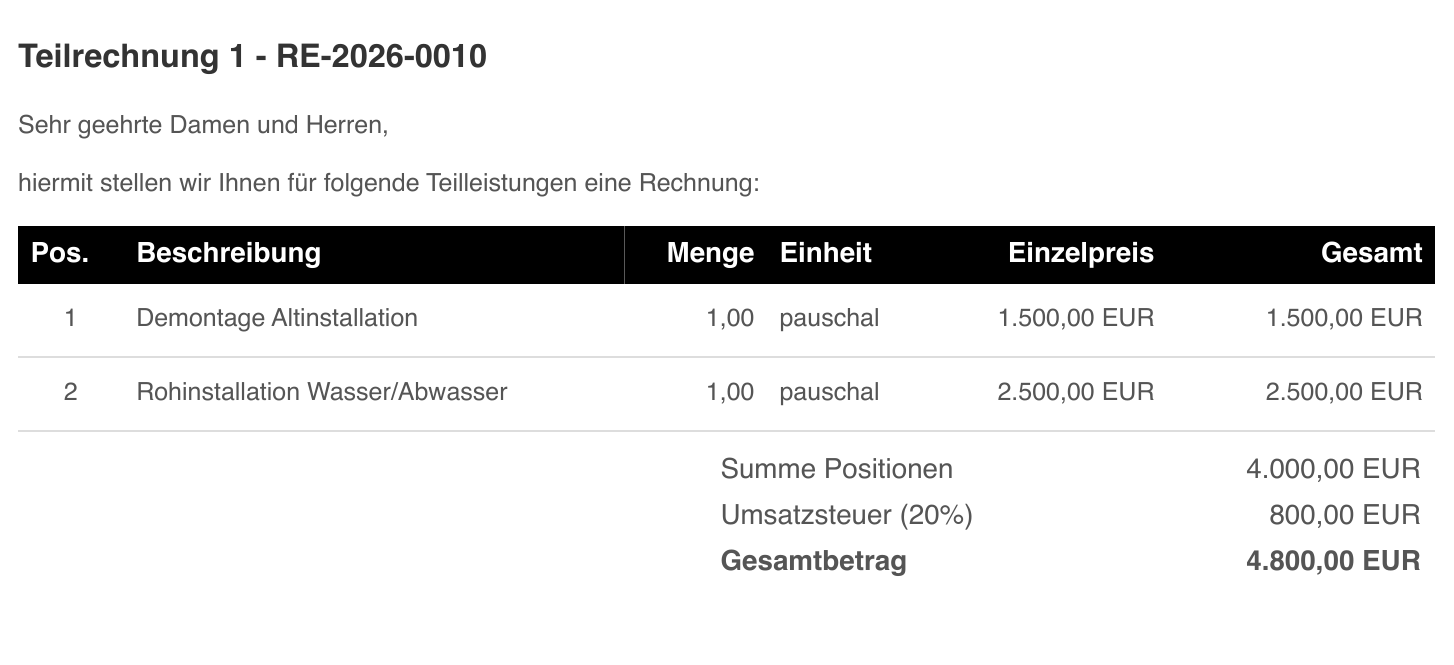

Teilrechnung 1 - Demontage & Rohinstallation

4.000 EUR netto + 800 EUR USt = 4.800 EUR brutto

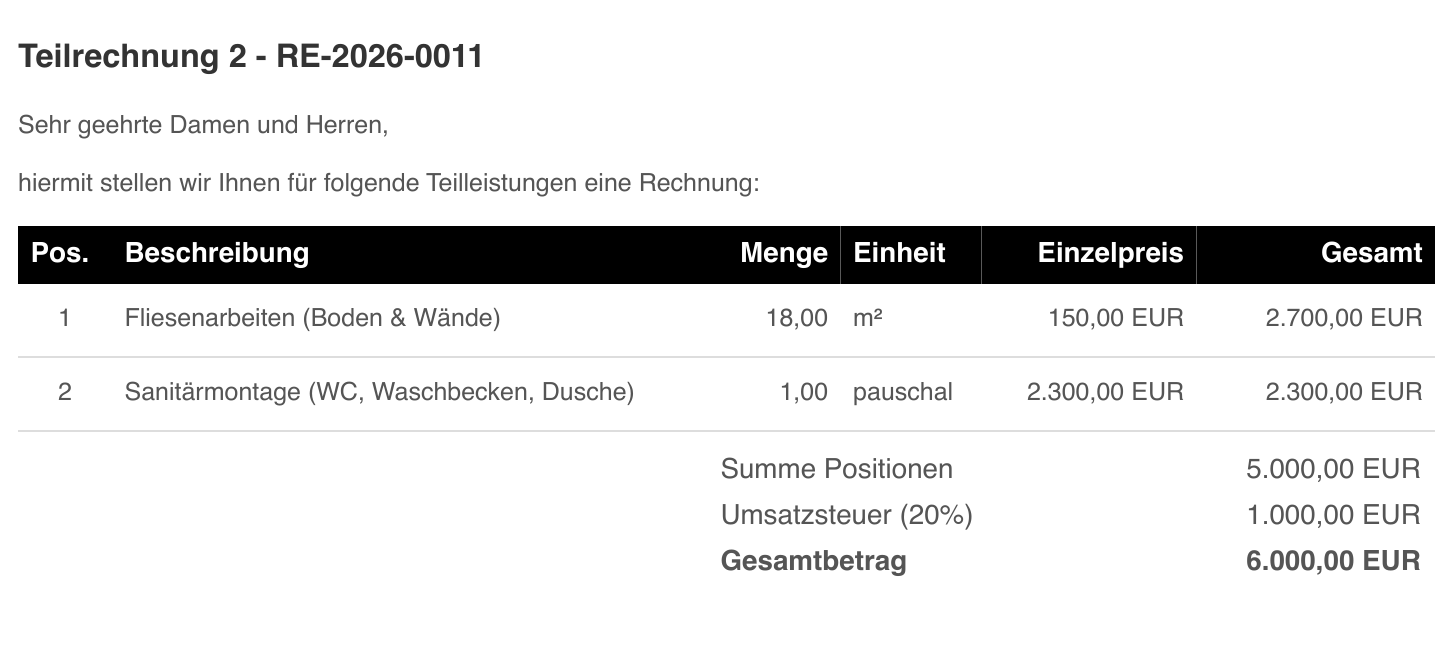

Teilrechnung 2 - Fliesen & Sanitär

5.000 EUR netto + 1.000 EUR USt = 6.000 EUR brutto

Schlussrechnung

Die Schlussrechnung weist alle 12.000 EUR netto aus und zieht beide Teilrechnungen ab. Der Schlussbetrag: 3.600 EUR.

Vorlage: Wir haben kostenlose Word-Vorlagen für Teilrechnungen und Schlussrechnungen erstellt - zum Herunterladen, mit USt (20%).

Häufige Fehler

- Doppelte USt - USt auf den Gesamtbetrag in der Schlussrechnung, ohne die USt der Teilrechnungen abzuziehen.

- Fehlende Abzüge - Die Schlussrechnung muss die Netto- und USt-Beträge aller Teilrechnungen abziehen.

- Falsche Bezeichnung - Teilrechnungen müssen als solche erkennbar sein, nicht einfach als "Rechnung".

- Keine Schlussrechnung - Wer Teilrechnungen stellt, muss am Ende eine Schlussrechnung erstellen.

- Vage Leistungsbeschreibung - "Teilzahlung laut Vertrag" reicht nicht. Jede Teilrechnung muss die konkret erbrachte Leistung beschreiben.

Quellen & weiterführende Links

- § 11 UStG 1994 (RIS) - Pflichtangaben auf Rechnungen

- Formerfordernisse einer Rechnung (USP) - § 11 Abs. 1 UStG zusammengefasst

- Rechnung richtig ausstellen (WKO) - Leitfaden inkl. UID-Grenze

- Soll- und Istbesteuerung (WKO) - Doppelte USt-Schuld bei Schlussrechnungen

- Berichtigung von Rechnungen (WKO) - Steuerschuld kraft Rechnungslegung

- UStR 2000, Rz 1524-1526 (BMF Findok) - Anzahlungs- und Schlussrechnungen

Häufig gestellte Fragen

Was ist der Unterschied zwischen Teilrechnung und Anzahlungsrechnung?

Eine Teilrechnung wird für bereits erbrachte Leistungen gestellt. Eine Anzahlungsrechnung vor Leistungserbringung. Der Unterschied liegt im Zeitpunkt - bei der Teilrechnung wurde die Leistung schon (teilweise) erbracht.

Wie viele Teilrechnungen darf ich stellen?

Keine gesetzliche Obergrenze. Die Anzahl orientiert sich am Projektfortschritt und sollte vertraglich vereinbart sein. Üblich sind 2 bis 12 Teilrechnungen.

Muss ich als Kleinunternehmer etwas beachten?

Kleinunternehmer (§ 6 Abs. 1 Z 27 UStG) können Teilrechnungen stellen. Da keine USt ausgewiesen wird, entfällt das Problem der Doppelbesteuerung. Die Schlussrechnung sollte trotzdem alle Teilrechnungen referenzieren.

Was wenn der Kunde eine Teilrechnung nicht bezahlt?

Die Schlussrechnung muss trotzdem alle Teilrechnungen aufführen - unabhängig davon, ob sie bezahlt wurden. Offene Beträge bleiben als Forderung bestehen.

Muss die Schlussrechnung den Gesamtbetrag ausweisen?

Ja, immer. Die Schlussrechnung weist den Gesamtbetrag der Leistung aus und zieht dann die Teilrechnungen ab. Nur so ist die Nachvollziehbarkeit gegeben.

Welche Aufbewahrungsfrist gilt?

Wie für alle Rechnungen: 7 Jahre ab Ende des Kalenderjahres (§ 132 BAO).

Rechnungsstellung leicht gemacht

Erstellen Sie professionelle Rechnungen in wenigen Minuten - mit korrekter USt-Berechnung, Reverse Charge und allen Pflichtangaben.