20. April 2026

Was ist eine Honorarnote? Unterschied zur Rechnung + Muster

6 Min. Lesezeit

Kostenlose Word-Vorlage

Herunterladen und anpassen

Zusammenfassung

- Rechtlich gibt es keinen Unterschied zwischen Honorarnote und Rechnung - beide folgen § 11 UStG und brauchen dieselben Pflichtangaben.

- Der Unterschied liegt allein in der Bezeichnung: Gewerbetreibende (Handwerker, Händler) stellen Rechnungen aus, Freiberufler (Ärzte, Anwälte, Therapeuten, Architekten, Berater) verwenden traditionell den Begriff Honorarnote.

- Die Pflichtangaben hängen vom Betrag ab: Bis 400 EUR brutto genügen vereinfachte Angaben, darüber alle Angaben nach § 11 UStG, ab 10.000 EUR zusätzlich die UID des Empfängers.

- Für Freiberufler relevant: die Steuerbefreiungen für Heilberufe (§ 6 Abs. 1 Z 19 UStG) und für Kleinunternehmer (§ 6 Abs. 1 Z 27 UStG, bis 55.000 EUR Jahresumsatz seit 2025).

Inhalt

- 1 Die Honorarnote ist eine Rechnung

- 2 Wer schreibt Honorarnoten, wer Rechnungen?

- 3 Woher kommt der Begriff "Honorarnote"?

- 4 Pflichtangaben (§ 11 UStG)

- 4.1 Bis 400 EUR brutto (Kleinbetragsrechnung)

- 4.2 Über 400 EUR brutto

- 4.3 Über 10.000 EUR brutto

- 5 Steuerbefreiungen, die Honorarnoten oft betreffen

- 5.1 Heilberufe: § 6 Abs. 1 Z 19 UStG

- 5.2 Kleinunternehmer: § 6 Abs. 1 Z 27 UStG

- 6 Einkommensteuer: Honorare versteuern

- 7 Häufige Fehler bei Honorarnoten

- 8 Nachbarthemen

- 9 Häufig gestellte Fragen

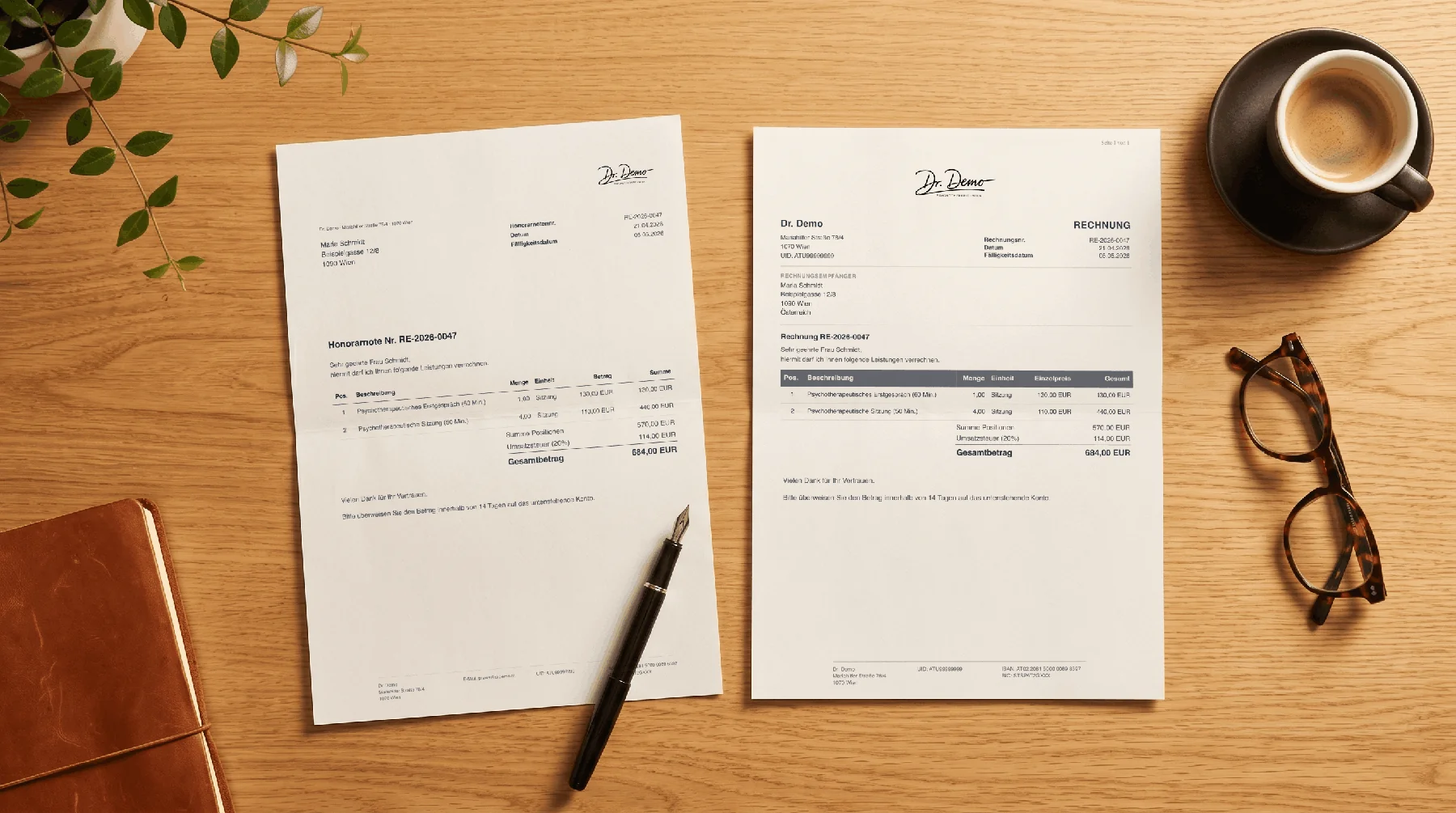

Die Honorarnote ist eine Rechnung

Eine Honorarnote und eine Rechnung sind im österreichischen Umsatzsteuerrecht dasselbe Dokument. Beide sind Rechnungen im Sinne des § 11 UStG und müssen dieselben Pflichtangaben enthalten. Der Begriff "Honorarnote" ist gesetzlich nicht definiert - er ist eine Konvention, die sich in bestimmten Berufsgruppen etabliert hat.

Konkret heisst das: Ob du das Dokument "Rechnung", "Honorarnote", "Leistungsabrechnung" oder "Invoice" nennst, ändert nichts an seiner rechtlichen Wirkung. Entscheidend ist, ob die Pflichtangaben nach § 11 UStG drauf stehen.

Vorlage: Wir haben kostenlose Word-Vorlagen für Honorarnoten erstellt - in drei Varianten: mit USt (20%), Kleinunternehmer steuerfrei (§ 6 Abs. 1 Z 27 UStG) und Heilberufe steuerfrei (§ 6 Abs. 1 Z 19 UStG).

Wer schreibt Honorarnoten, wer Rechnungen?

Die Unterscheidung ist historisch gewachsen und orientiert sich an der Art der Tätigkeit:

Honorarnote verwenden typischerweise Freiberufler und Personen ohne Gewerbeschein:

- Ärztinnen und Ärzte, Zahnärzte, Psychotherapeuten, Physiotherapeuten

- Rechtsanwälte, Notare, Steuerberater, Wirtschaftsprüfer

- Architekten, Ziviltechniker, Ingenieure

- Unternehmensberater, Coaches, Trainer

- Dolmetscher, Übersetzer, Journalisten

- Vortragende, Lehrende, freie Mitarbeiter

Rechnung stellen typischerweise Gewerbetreibende aus:

- Handwerker (Installateure, Elektriker, Maler, Tischler)

- Händler (Einzel- und Grosshandel)

- Gastronomie, Hotellerie

- Dienstleister mit Gewerbeschein (Reinigung, IT, Grafikdesign mit Gewerbe)

Wichtig: Das ist kein Muss. Ein Architekt darf seine Abrechnung auch "Rechnung" nennen, und ein Installateur darf "Honorarnote" schreiben. In der Praxis wirkt das aber ungewohnt - Kunden und Behörden erwarten die jeweils übliche Bezeichnung.

Woher kommt der Begriff "Honorarnote"?

"Honorar" leitet sich vom lateinischen honorarium ab - einem Ehrenlohn für geistige oder höhere Leistungen. In der Tradition der freien Berufe wurde die Bezahlung nicht als "Werklohn" oder "Entgelt" verstanden, sondern als Ehrengabe für die intellektuelle, beratende oder künstlerische Leistung. Die "Honorarnote" ist die formelle Aufstellung dieses Honorars.

Heute ist der Begriff reine Konvention, aber er signalisiert weiterhin: Dahinter steckt eine persönliche, intellektuelle oder beratende Leistung - keine Ware und kein Handwerk.

Pflichtangaben (§ 11 UStG)

Die Pflichtangaben auf einer Honorarnote sind identisch zu denen einer Rechnung und hängen vom Betrag ab:

Bis 400 EUR brutto (Kleinbetragsrechnung)

- Name und Anschrift des Leistungserbringers (dein Unternehmen)

- Menge und Bezeichnung der Leistung

- Leistungszeitraum oder Leistungsdatum

- Gesamtbetrag brutto, Steuersatz (oder Hinweis auf Steuerbefreiung)

- Ausstellungsdatum

Über 400 EUR brutto

Zusätzlich verpflichtend:

- Name und Anschrift des Leistungsempfängers

- Nettobetrag, Steuerbetrag und Steuersatz getrennt ausgewiesen

- UID-Nummer des Leistungserbringers

- Fortlaufende Rechnungsnummer

Über 10.000 EUR brutto

Zusätzlich:

- UID-Nummer des Leistungsempfängers

Tipp: In facturo aktivierst du in den Einstellungen "Ich schreibe Honorarnoten" - alle Dokumente werden dann automatisch mit "Honorarnote Nr." und "Honorarnotennr." statt "Rechnung" beschriftet, inklusive PDF-Vorlage im korrekten Format. Was das Honorarnote-Programm für Österreich sonst kann, zeigt der Überblick. Jetzt kostenlos testen.

Steuerbefreiungen, die Honorarnoten oft betreffen

Zwei Steuerbefreiungen sind bei Freiberuflern besonders häufig:

Heilberufe: § 6 Abs. 1 Z 19 UStG

Heilbehandlungen von Ärzten, Zahnärzten, Psychotherapeuten, Hebammen, Physiotherapeuten und anderen Heilberufen sind umsatzsteuerfrei - sofern die Leistung der Behandlung oder Prävention einer Krankheit dient.

Auf der Honorarnote steht dann keine USt, dafür der Hinweis: "Steuerfrei gemäss § 6 Abs. 1 Z 19 UStG 1994."

Nicht befreit sind z.B. kosmetische Behandlungen ohne medizinische Indikation, Gutachten für Gericht oder Versicherungen und reine Wellness-Leistungen. Dafür gilt der reguläre Steuersatz (meist 20%).

Kleinunternehmer: § 6 Abs. 1 Z 27 UStG

Bist du Kleinunternehmer (Jahresumsatz bis 55.000 EUR brutto seit 1.1.2025), kannst du die Kleinunternehmerregelung nutzen. Dann:

- Keine USt auf der Honorarnote

- Kein Vorsteuerabzug

- Pflichthinweis: "Umsatzsteuerfrei aufgrund der Kleinunternehmerregelung (§ 6 Abs. 1 Z 27 UStG)"

Viele Freiberufler im Nebenberuf (Vortragende, Coaches, Übersetzer) fallen unter diese Grenze und nutzen die Regelung - ein passendes Rechnungsprogramm für Kleinunternehmer setzt den Hinweis automatisch. Seit 2025 gilt eine Toleranzgrenze von 10%: Überschreitest du 55.000 EUR um bis zu 10%, bleibt die Befreiung für das laufende Jahr bestehen, fällt aber ab dem Folgejahr weg. Bei mehr als 10% Überschreitung werden der Umsatz, mit dem du die Grenze überschreitest, und alle danach USt-pflichtig - nicht mehr rückwirkend das gesamte Jahr wie vor 2025.

Einkommensteuer: Honorare versteuern

Honorare zählen zu den Einkünften aus selbständiger Arbeit (§ 22 EStG). Sie werden in der Einkommensteuererklärung (E1, Beilage E1a) angegeben und mit deinem persönlichen Steuersatz versteuert.

Betriebsausgaben (Arbeitsmittel, Fortbildung, anteilige Miete für Home-Office, Fahrtkosten, Fachliteratur) reduzieren die Bemessungsgrundlage. Kleinunternehmer können optional die Basispauschalierung nutzen (12% Betriebsausgabenpauschale, maximal 26.400 EUR).

Nebenberuflich tätig: Bist du angestellt und verdienst nebenbei mit Honorarnoten, gilt ein Veranlagungsfreibetrag von 730 EUR pro Jahr (§ 41 Abs. 3 EStG). Bis 730 EUR Gewinn bleiben die Nebeneinkünfte steuerfrei; zwischen 730 und 1.460 EUR schleift der Freibetrag stufenlos auf null aus, ab 1.460 EUR sind die Nebeneinkünfte voll steuerpflichtig.

Häufige Fehler bei Honorarnoten

- Falsche USt ausgewiesen - Heilberufe und Kleinunternehmer dürfen keine USt ausweisen. Wird trotzdem USt draufgeschrieben, schuldet man den Betrag dem Finanzamt (Steuerschuld kraft Rechnungslegung, § 11 Abs. 12 UStG).

- Fehlender Befreiungshinweis - Bei Kleinunternehmern und Heilberufen ist der Hinweis auf die Steuerbefreiung Pflicht. Ohne Hinweis gilt die Honorarnote als formal fehlerhaft.

- Keine fortlaufende Nummer - Ab 400 EUR brutto ist eine fortlaufende Nummerierung Pflicht. Lücken oder Dubletten sind unzulässig.

- UID-Nummer vergessen - Ab 400 EUR brutto muss deine UID drauf, ab 10.000 EUR zusätzlich die des Empfängers.

- Nicht in der Einkommensteuer angegeben - Alle Honorare müssen als Einkünfte aus selbständiger Arbeit erklärt werden. Finanzamt und Sozialversicherung erhalten über Mitteilungen (z.B. E18) Daten vom Auftraggeber.

- "Honorarnote" als Gewerbetreibender - Rechtlich erlaubt, aber ungewöhnlich. Bei Gewerbeleistungen (Handwerk, Handel, Gastronomie) erwarten Kunden und Finanzamt eine "Rechnung".

Nachbarthemen

- Kleinunternehmer: Bleibst du unter 55.000 EUR Jahresumsatz, rechnest du ohne USt ab - alle Details zur Grenze, zum USt-Hinweis und zum Verzicht in Kleinunternehmerregelung Österreich 2026.

- Privatrechnung: Schreibst du als Privatperson gelegentlich eine Rechnung (z.B. Verkauf gebrauchter Gegenstände, Nachhilfe), gelten andere Regeln - siehe Privatrechnung schreiben in Österreich.

- Teilrechnung & Schlussrechnung: Auch Honorarnoten können als Teilabrechnungen gestellt werden - Teilrechnung & Schlussrechnung: Muster und Anleitung.

- Mahnung: Für offene Honorare gelten dieselben Mahnregeln wie bei Rechnungen - Mahnung richtig schreiben mit Muster & Verzugszinsen.

- Mandantenfähigkeit: Wer als Buchhalter, Steuerberater oder Bilanzbuchhalter Honorarnoten im Auftrag mehrerer Klienten schreibt, braucht getrennte Daten und eine eigene fortlaufende Nummer je Mandant - siehe Mandantenfähige Rechnungssoftware: mehrere Mandanten, ein Login.

Quellen & weiterführende Links

- § 11 UStG 1994 (RIS) - Pflichtangaben auf Rechnungen und Honorarnoten

- § 6 UStG 1994 (RIS) - Steuerbefreiungen (u.a. Heilberufe, Kleinunternehmer)

- Honorarnote - oesterreich.gv.at - Offizielle Definition

- Kleinunternehmen ab 2025 (USP) - Umsatzgrenze 55.000 EUR, Toleranz, EU-Regelung

- Rechnung richtig ausstellen (WKO) - Pflichtangaben im Detail

- Kleinunternehmerregelung (WKO) - Grenze, Hinweis, Pflichten

- § 22 EStG 1988 (RIS) - Einkünfte aus selbständiger Arbeit

Häufig gestellte Fragen

Was ist der Unterschied zwischen Honorarnote und Rechnung?

Rechtlich gibt es in Österreich keinen Unterschied - beide Dokumente unterliegen § 11 UStG und müssen dieselben Pflichtangaben enthalten. 'Honorarnote' ist die traditionelle Bezeichnung für Rechnungen von Freiberuflern (Ärzte, Anwälte, Therapeuten, Architekten, Berater), 'Rechnung' wird von Gewerbetreibenden verwendet (Handwerker, Händler, Dienstleister mit Gewerbeschein).

Darf ich als Gewerbetreibender Honorarnoten statt Rechnungen schreiben?

Rechtlich ja - die Bezeichnung spielt keine Rolle, solange alle Pflichtangaben nach § 11 UStG vorhanden sind. In der Praxis wirkt das aber ungewohnt: Kunden und das Finanzamt erwarten bei Gewerbeleistungen den Begriff 'Rechnung'. Umgekehrt dürfen Freiberufler auch 'Rechnung' schreiben - viele tun das, insbesondere bei internationalen Kunden.

Welche Pflichtangaben muss eine Honorarnote enthalten?

Dieselben wie eine Rechnung (§ 11 UStG): Name und Anschrift von Leistungserbringer und -empfänger, Leistungsbeschreibung, Leistungszeitraum, Nettobetrag, USt und Bruttobetrag (oder Befreiungshinweis), UID-Nummer, fortlaufende Rechnungsnummer, Ausstellungsdatum. Bei Beträgen bis 400 EUR brutto genügen vereinfachte Angaben, ab 10.000 EUR kommt die UID des Empfängers dazu.

Muss ich als Arzt oder Therapeut USt auf meiner Honorarnote ausweisen?

Nein, wenn es sich um eine Heilbehandlung handelt. Heilbehandlungen sind nach § 6 Abs. 1 Z 19 UStG umsatzsteuerbefreit. Auf der Honorarnote steht keine USt, dafür der Hinweis: 'Steuerfrei gemäss § 6 Abs. 1 Z 19 UStG 1994.' Nicht befreit sind z.B. kosmetische Behandlungen ohne medizinische Indikation oder Gutachten für Versicherungen - dafür gilt der reguläre Steuersatz.

Was muss ich als Kleinunternehmer bei der Honorarnote beachten?

Bis zu einem Jahresumsatz von 55.000 EUR brutto (seit 1.1.2025) kannst du die Kleinunternehmerregelung nutzen: keine USt auf der Honorarnote, kein Vorsteuerabzug. Pflichthinweis: 'Umsatzsteuerfrei aufgrund der Kleinunternehmerregelung (§ 6 Abs. 1 Z 27 UStG).' Überschreitest du die 55.000 EUR um mehr als 10% (also 60.500 EUR), werden der Umsatz, mit dem du die Grenze überschreitest, und alle danach USt-pflichtig - nicht mehr rückwirkend das gesamte Jahr.

Wie sieht eine Honorarnotennummer aus?

Ab 400 EUR brutto ist eine fortlaufende Nummerierung Pflicht. Üblich sind Formate wie HN-2026-001, HN/2026/001 oder einfach eine fortlaufende Nummer ohne Präfix. Wichtig ist die Lückenlosigkeit - jede Nummer darf nur einmal vergeben werden und die Reihenfolge muss nachvollziehbar sein.

Muss ich Honorare in der Einkommensteuererklärung angeben?

Ja. Honorare zählen zu den Einkünften aus selbständiger Arbeit (§ 22 EStG) und müssen in der Einkommensteuererklärung (E1/E1a) angegeben werden. Bei Angestellten gilt ein Veranlagungsfreibetrag von 730 EUR pro Jahr (§ 41 Abs. 3 EStG) mit Einschleifregelung: Zwischen 730 und 1.460 EUR Gewinn vermindert sich der Freibetrag stufenlos, ab 1.460 EUR sind die Nebeneinkünfte voll steuerpflichtig.

Wann gilt die Kleinunternehmergrenze von 55.000 EUR?

Seit 1.1.2025 liegt die Kleinunternehmergrenze in Österreich bei 55.000 EUR Jahresumsatz brutto (vorher 35.000 EUR netto). Die Grenze gilt pro Kalenderjahr. Bei Überschreitung bis 10% bleibt die Befreiung im laufenden Jahr bestehen, fällt aber ab dem Folgejahr weg. Bei mehr als 10% Überschreitung werden der Umsatz, mit dem die Grenze überschritten wird, und alle folgenden USt-pflichtig - nicht mehr rückwirkend das gesamte Jahr.

Hinweis: Dieser Beitrag ist sorgfältig recherchiert, ersetzt aber keine individuelle Rechts- oder Steuerberatung. Eine Haftung für die Richtigkeit der Inhalte ist ausgeschlossen.

Weniger Word-Vorlagen, weniger Fehler.

Facturo kümmert sich um Format, Pflichtangaben und Berechnungen. 3 Rechnungen pro Monat gratis, ohne Kreditkarte.

Jetzt kostenlos starten