27. Februar 2026

Rechnung im Bau: Muster + Reverse Charge & Pflichtangaben

6 Min. Lesezeit

Kostenlose Word-Vorlage

Herunterladen und anpassen

Zusammenfassung

- Als Bauunternehmer gelten besondere Regeln bei der Rechnungsstellung - vor allem beim Reverse Charge (Umkehr der Steuerschuld).

- Bei Bauleistungen an andere Baufirmen wird keine USt ausgewiesen. Stattdessen schuldet der Auftraggeber die Steuer (§ 19 Abs. 1a UStG).

- Dieser Beitrag erklärt alle Pflichtangaben, die korrekte Anwendung von Reverse Charge und die häufigsten Fehler bei Baurechnungen in Österreich.

Inhalt

- 1 Wer ist betroffen?

- 2 Beispiel: Rechnung mit Reverse Charge

- 3 Pflichtangaben auf Baurechnungen

- 3.1 Besonderheit im Bau: Leistungsbeschreibung

- 3.2 Schneller bezahlt werden: EPC QR-Zahlteil

- 3.3 Layout nach DIN 5008 Form B

- 4 Reverse Charge bei Bauleistungen

- 4.1 Was muss auf einer Reverse-Charge-Rechnung stehen?

- 5 Teilrechnungen und Schlussrechnungen im Bau

- 5.1 Reverse Charge bei Teilrechnungen

- 6 HFU-Liste & Auftraggeberhaftung

- 6.1 Hinweise für ausländische Subunternehmer

- 7 Häufige Fehler bei Baurechnungen

- 8 Häufig gestellte Fragen

Wer ist betroffen?

Dieser Beitrag richtet sich an alle, die in Österreich Bauleistungen erbringen oder beauftragen: Bauunternehmer, Subunternehmer, Handwerker, Installateure, Elektriker, Maler, Fliesenleger und ähnliche Gewerke.

Bauleistungen im Sinne des UStG umfassen alle Leistungen, die der Herstellung, Instandsetzung, Änderung oder Beseitigung von Bauwerken dienen - also auch Fassadenarbeiten, Gerüstbau, Gebäudereinigung oder die Verlegung von Bodenbelägen.

Nicht als Bauleistung gelten: reine Planungsleistungen (Architekten, Statiker), Materialtransport ohne Montage, Maschinenverleih ohne Personal und reine Bauaufsicht.

Wenn du deine Baurechnungen selbst schreibst, nimmt dir ein Rechnungsprogramm für Bau & Handwerk die Sonderfälle ab - vom Reverse-Charge-Hinweis bis zum Teilrechnungs-Abzug in der Schlussrechnung.

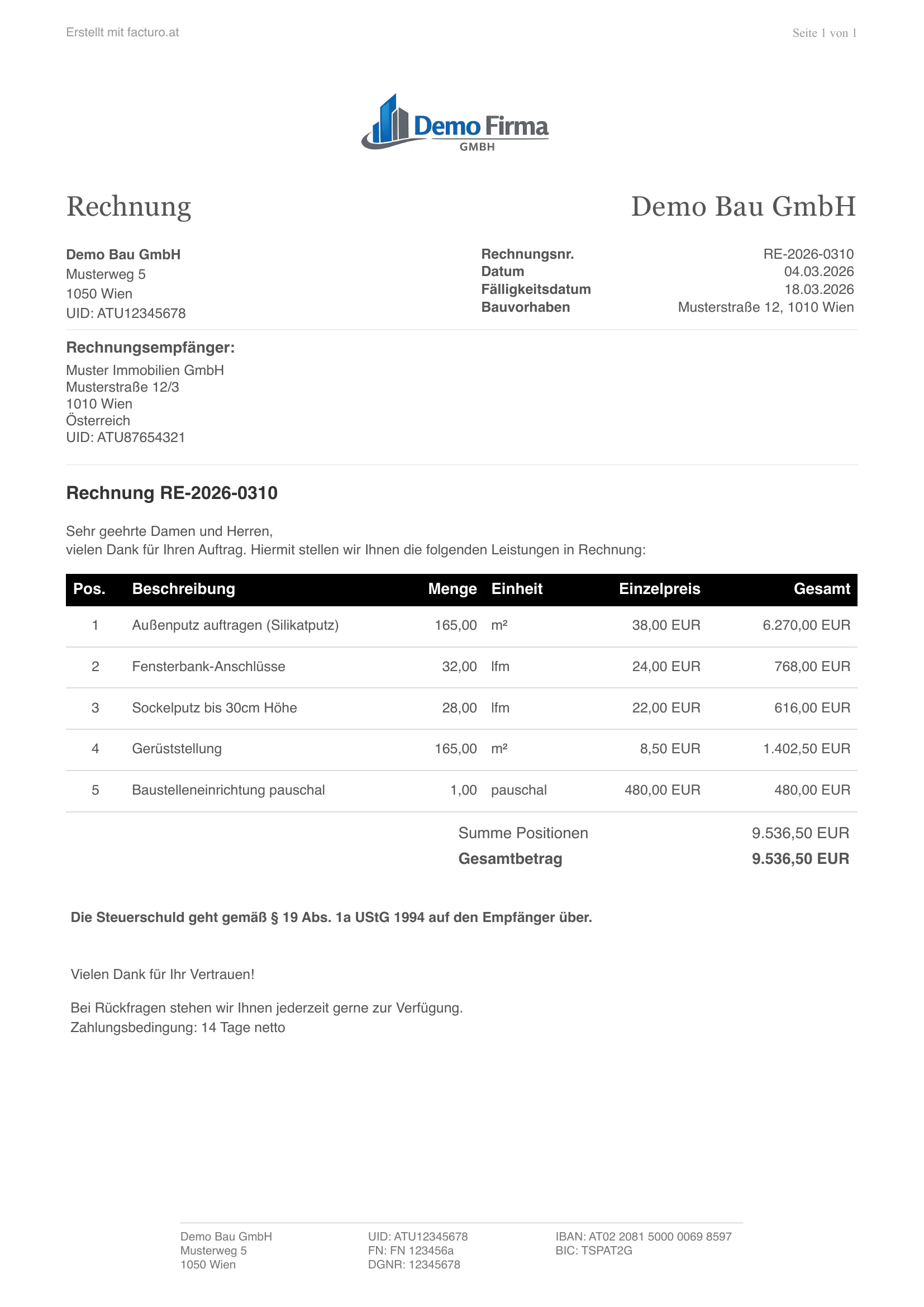

Beispiel: Rechnung mit Reverse Charge

Bei Bauleistungen an andere Baufirmen wird keine USt ausgewiesen. So sieht eine korrekte Reverse-Charge-Rechnung aus:

Vorlage: Wir haben eine kostenlose Rechnungsvorlage für Bauunternehmer erstellt - als Word-Datei zum Herunterladen, mit und ohne USt (Reverse Charge).

Pflichtangaben auf Baurechnungen

Jede Rechnung muss die Angaben nach § 11 UStG enthalten:

- Name und Anschrift des Leistungserbringers (dein Unternehmen)

- Name und Anschrift des Leistungsempfängers (Auftraggeber)

- Menge und Bezeichnung der erbrachten Leistung - konkret beschreiben (z.B. "Verputzarbeiten Außenfassade, 180 m²"), nicht nur "Bauleistungen laut Vertrag"

- Leistungszeitraum - wann wurde die Arbeit erbracht

- Entgelt (Nettobetrag), Steuersatz und Steuerbetrag

- Fortlaufende Rechnungsnummer

- Ausstellungsdatum

- UID-Nummer des Leistungserbringers

Ab einem Bruttobetrag von 10.000 EUR ist zusätzlich die UID-Nummer des Leistungsempfängers verpflichtend.

Besonderheit im Bau: Leistungsbeschreibung

Das Finanzamt legt bei Baurechnungen besonderen Wert auf eine genaue Leistungsbeschreibung. Vage Angaben wie "Bauarbeiten lt. Auftrag" reichen nicht. Beschreibe konkret:

- Was wurde gemacht (z.B. "Estrichverlegung")

- Wo (z.B. "EG und 1. OG, Bauvorhaben Musterstraße 12")

- Wie viel (z.B. "95 m²")

Tipp: Bauvorhaben angeben. Auch wenn es keine gesetzliche Pflicht ist - im Bau ist es üblich, das Bauvorhaben (z.B. "Neubau Wohnanlage Musterstraße 12, 1020 Wien") auf der Rechnung anzugeben. Generalunternehmer erwarten das, um Kosten dem richtigen Projekt zuzuordnen. Bei Teilrechnungen verbindet es außerdem alle Rechnungen eines Projekts. In Facturo kannst du das Bauvorhaben direkt beim Erstellen der Rechnung eintragen.

Schneller bezahlt werden: EPC QR-Zahlteil

Auf jeder Facturo-Rechnung erscheint automatisch ein EPC QR-Code (auch "QR-Zahlteil" oder "Giro-Code" genannt). Der Auftraggeber öffnet seine Banking-App, scannt den Code und alle Überweisungsdaten - IBAN, Betrag, Verwendungszweck, Empfänger - sind vorausgefüllt. Keine Tippfehler, keine vergessenen Rechnungsnummern in der Verwendungszweck-Zeile, keine händische Erfassung. Erfahrungsgemäß zahlen B2B-Kunden Rechnungen mit QR-Code im Schnitt drei bis fünf Tage schneller.

Layout nach DIN 5008 Form B

Facturo-Rechnungen folgen automatisch der DIN 5008 Form B: Das Anschriftfeld liegt 45 mm vom oberen Rand und 20 mm vom linken Rand entfernt. So passt die Empfängeradresse exakt in das Sichtfenster eines DL-Fensterkuverts (Standardumschlag 110x220 mm). Wenn du Rechnungen klassisch per Post versendest, sparst du dir das händische Adressieren - einfach falten, eintüten, frankieren.

Tipp: facturo unterstützt Reverse Charge, Teilrechnungen und alle Pflichtangaben nach § 11 UStG - speziell für Bau-Rechnungen in Österreich. Jetzt kostenlos testen.

Vorlage: Wir haben eine kostenlose Rechnungsvorlage für Bauunternehmer erstellt - als Word-Datei zum Herunterladen, mit und ohne USt (Reverse Charge).

Reverse Charge bei Bauleistungen

Im Bau ist es üblich, dass Subunternehmer für Generalunternehmer oder andere Baufirmen arbeiten. In diesem Fall gilt meistens Reverse Charge - die Umkehr der Steuerschuld (§ 19 Abs. 1a UStG).

Das bedeutet: Nicht du als Leistungserbringer schuldest die USt, sondern dein Auftraggeber. Du stellst die Rechnung ohne USt aus, und der Auftraggeber führt die Steuer selbst ans Finanzamt ab. Für ihn ist das in der Regel ein Nullsummenspiel - er schuldet die USt, kann sie aber gleichzeitig als Vorsteuer abziehen.

Reverse Charge gilt nicht, wenn du direkt für einen privaten Bauherrn oder ein Unternehmen arbeitest, das selbst keine Bauleistungen erbringt (z.B. eine Hausverwaltung oder ein Büro). In diesen Fällen stellst du ganz normal mit 20% USt aus.

Was muss auf einer Reverse-Charge-Rechnung stehen?

- Keine USt ausweisen - nur den Nettobetrag

- Beide UID-Nummern - deine und die des Auftraggebers

- Pflichthinweis: "Steuerschuldnerschaft des Leistungsempfängers" oder "Übergang der Steuerschuld gem. § 19 Abs. 1a UStG"

Achtung: Wenn du fälschlich USt auf einer Reverse-Charge-Rechnung ausweist, schuldest du diese USt trotzdem dem Finanzamt (Steuerschuld kraft Rechnungslegung) - zusätzlich zur Steuerschuld des Leistungsempfängers. Die Rechnung muss dann berichtigt werden.

Alle Reverse-Charge-Fälle über den Bau hinaus (auch EU-Dienstleistungen), der Pflichttext zum Kopieren und ein Muster: Reverse Charge Rechnung.

Teilrechnungen und Schlussrechnungen im Bau

Im Bau wird selten alles auf einmal abgerechnet. Üblich sind Teilrechnungen über die Projektlaufzeit und eine Schlussrechnung am Ende.

Eine ausführliche Anleitung dazu findest du in unserem Beitrag: Teilrechnung & Schlussrechnung im Bau - Anleitung & Muster.

Reverse Charge bei Teilrechnungen

Wenn Reverse Charge gilt, gilt es für alle Rechnungen des Projekts - jede Teilrechnung und die Schlussrechnung werden ohne USt ausgestellt, mit dem Reverse-Charge-Hinweis.

HFU-Liste & Auftraggeberhaftung

Wer Subunternehmer im Bau beauftragt, haftet mit bis zu 25% der Auftragssumme für deren Sozialversicherungsbeiträge und Lohnabgaben (§ 67a ASVG). Diese Haftung entfällt, wenn der Subunternehmer auf der HFU-Gesamtliste (Haftungsfreistellungsliste) steht.

Das betrifft die Rechnungsstellung direkt: Steht dein Subunternehmer nicht auf der HFU-Liste, kannst du 25% der Rechnungssumme einbehalten und ans DLZ-AGH überweisen - statt die vollen 100% zu zahlen und das Haftungsrisiko zu tragen.

Als Subunternehmer lohnt sich die Aufnahme in die HFU-Liste: Du bekommst 100% deiner Rechnungssumme und bist für Auftraggeber attraktiver. Prüfbar unter sozialversicherung.at/agh.

Ausführliche Anleitung mit Berechnungsbeispiel, Voraussetzungen und allen Details zur HFU-Liste: HFU-Liste & Auftraggeberhaftung - Was Bauunternehmer wissen müssen.

Hinweise für ausländische Subunternehmer

Wenn du als ausländisches Unternehmen (z.B. aus Rumänien, Ungarn, Polen) in Österreich Bauleistungen erbringst:

- Du benötigst eine gültige UID-Nummer (entweder eine österreichische ATU-Nummer oder die deines Heimatlandes)

- Zuständig ist das Finanzamt Wien 1/23 (für Unternehmen ohne österreichische Betriebsstätte)

- Lass dich auf die HFU-Liste setzen - das ist als ausländischer Subunternehmer ein wichtiger Wettbewerbsvorteil

Häufige Fehler bei Baurechnungen

- USt ausgewiesen, obwohl Reverse Charge gilt - Du schuldest die fälschlich ausgewiesene USt trotzdem dem Finanzamt.

- Reverse Charge angewendet, obwohl es nicht gilt - z.B. bei Rechnungen an Privatpersonen oder Nicht-Bauunternehmen.

- UID-Nummer fehlt - Bei Reverse Charge müssen immer beide UID-Nummern auf der Rechnung stehen.

- Vage Leistungsbeschreibung - "Diverse Bauarbeiten" reicht nicht. Das Finanzamt verlangt Art, Umfang und Ort der Leistung.

- Schlussrechnung ohne Abzug der Teilrechnungen - Führt zur doppelten Umsatzsteuerschuld.

- Keine schriftliche Reverse-Charge-Bestätigung - Kläre vor Projektbeginn mit dem Auftraggeber, ob Reverse Charge gilt.

Quellen & weiterführende Links

- § 19 UStG 1994 (RIS) - Steuerschuldnerschaft bei Bauleistungen

- Bauleistungen und Reverse Charge (BMF) - Fachinformation des Bundesministeriums für Finanzen

- Musterrechnung Reverse Charge (WKO) - Vorlage und Erläuterungen

- Rechnung richtig ausstellen (WKO) - Pflichtangaben nach § 11 UStG

- Auftraggeberhaftung (WKO) - HFU-Liste und Haftungsbefreiung

- Reverse Charge System (USP) - Unternehmensserviceportal

- § 11 UStG 1994 (RIS) - Pflichtangaben auf Rechnungen

Häufig gestellte Fragen

Wann gilt Reverse Charge bei Bauleistungen?

Reverse Charge gilt, wenn der Leistungsempfänger entweder selbst mit der Erbringung dieser Bauleistung beauftragt wurde (z.B. Generalunternehmer, der an einen Subunternehmer weitergibt - hier ohne Umsatzgrenze) oder üblicherweise selbst Bauleistungen erbringt (nach den UStR meist mehr als 50% des Umsatzes). Typischer Fall: Subunternehmer stellt Rechnung an Generalunternehmer. Nicht anwendbar bei Rechnungen an Privatpersonen oder Nicht-Bauunternehmen.

Muss ich als Subunternehmer beide UID-Nummern auf die Baurechnung setzen?

Ja. Bei einer Bau-Reverse-Charge-Rechnung müssen deine UID-Nummer und die des Auftraggebers drauf - unabhängig vom Rechnungsbetrag. Die Rechnung wird ohne USt ausgestellt (nur Nettobetrag), mit dem Hinweis 'Steuerschuldnerschaft des Leistungsempfängers' oder 'Übergang der Steuerschuld gem. § 19 Abs. 1a UStG'.

Was passiert, wenn ich fälschlich USt auf einer Reverse-Charge-Rechnung ausweise?

Du schuldest die ausgewiesene USt dem Finanzamt (Steuerschuld kraft Rechnungslegung nach § 11 Abs. 12 UStG), zusätzlich zur Steuerschuld des Leistungsempfängers. Die Rechnung muss berichtigt werden, um die Doppelbelastung zu beseitigen.

Muss ich mich als ausländischer Subunternehmer auf die HFU-Liste setzen lassen?

Es ist keine Pflicht, aber dringend empfohlen. Wenn du auf der HFU-Liste stehst, ist dein Auftraggeber von der Auftraggeberhaftung (bis zu 25% der Auftragssumme) befreit. Das macht dich als Subunternehmer deutlich attraktiver. Voraussetzungen: mindestens 3 Jahre Bautätigkeit, keine Beitragsrückstände.

Gilt Reverse Charge auch für Kleinunternehmer im Bau?

Ja. Auch wenn du als Kleinunternehmer (§ 6 Abs. 1 Z 27 UStG) von der USt befreit bist, kann Reverse Charge bei Bauleistungen trotzdem greifen. In diesem Fall weist du ohnehin keine USt aus, musst aber dennoch den Reverse-Charge-Hinweis und beide UID-Nummern auf der Rechnung anführen.

Hinweis: Dieser Beitrag ist sorgfältig recherchiert, ersetzt aber keine individuelle Rechts- oder Steuerberatung. Eine Haftung für die Richtigkeit der Inhalte ist ausgeschlossen.

Weniger Word-Vorlagen, weniger Fehler.

Facturo kümmert sich um Format, Pflichtangaben und Berechnungen. 3 Rechnungen pro Monat gratis, ohne Kreditkarte.

Jetzt kostenlos starten