06. Juli 2026

Reverse Charge Rechnung: Muster, Pflichttext & Regeln (Österreich)

6 Min. Lesezeit

Zusammenfassung

- Bei Reverse Charge (Übergang der Steuerschuld) schuldest nicht du als Leistungserbringer die Umsatzsteuer, sondern dein Kunde (§ 19 UStG).

- Die Rechnung wird ohne USt ausgestellt - dafür sind beide UID-Nummern und ein Hinweis auf den Übergang der Steuerschuld verpflichtend.

- Die häufigsten Fälle: Bauleistungen zwischen Unternehmern (§ 19 Abs. 1a UStG) und Dienstleistungen an EU-Unternehmer (B2B-Grundregel).

- Achtung: Weist du trotzdem USt aus, schuldest du sie kraft Rechnungslegung - und dein Kunde darf sie nicht als Vorsteuer abziehen.

Inhalt

- 1 Was bedeutet Reverse Charge?

- 2 Der Pflichttext: Das muss auf der Rechnung stehen

- 3 Pflichtangaben im Überblick

- 4 Muster & Vorlage: So sieht eine Reverse-Charge-Rechnung aus

- 5 Wann gilt Reverse Charge? Die wichtigsten Fälle

- 5.1 1. Bauleistungen zwischen Unternehmern (§ 19 Abs. 1a UStG)

- 5.2 2. Dienstleistungen an EU-Unternehmer (B2B-Grundregel)

- 5.3 3. Ausländische Unternehmer leisten an dich (§ 19 Abs. 1 UStG)

- 5.4 4. Sonderfälle

- 6 Häufige Fehler

- 7 Reverse Charge als Kleinunternehmer

- 8 Reverse Charge bei Teil- und Schlussrechnungen

- 9 Häufig gestellte Fragen

Was bedeutet Reverse Charge?

Reverse Charge heißt Umkehr der Steuerschuld: Normalerweise stellst du Umsatzsteuer in Rechnung und führst sie ans Finanzamt ab. Bei Reverse Charge geht diese Pflicht auf deinen Kunden über - er berechnet die USt selbst und führt sie ab (§ 19 UStG).

Für den Kunden ist das meist ein Nullsummenspiel: Er schuldet die USt, kann sie aber (bei vollem Vorsteuerabzug) gleichzeitig als Vorsteuer geltend machen.

Wichtig: Reverse Charge gilt nur zwischen Unternehmern (B2B). Rechnungen an Privatpersonen stellst du mit USt aus - als Kleinunternehmer ohne USt, mit dem Hinweis auf die Steuerbefreiung.

Der Pflichttext: Das muss auf der Rechnung stehen

Auf einer Reverse-Charge-Rechnung darfst du keine Umsatzsteuer ausweisen. Stattdessen braucht die Rechnung einen Hinweis auf den Übergang der Steuerschuld. Laut WKO reicht eine der Formulierungen "Umkehr der Steuerschuld", "Reverse Charge" oder "Steuerschuldnerschaft des Leistungsempfängers". In der Praxis bewährt hat sich:

Die Steuerschuld geht auf den Leistungsempfänger über (Reverse Charge).

Bei Bauleistungen kannst du zusätzlich die Rechtsgrundlage nennen:

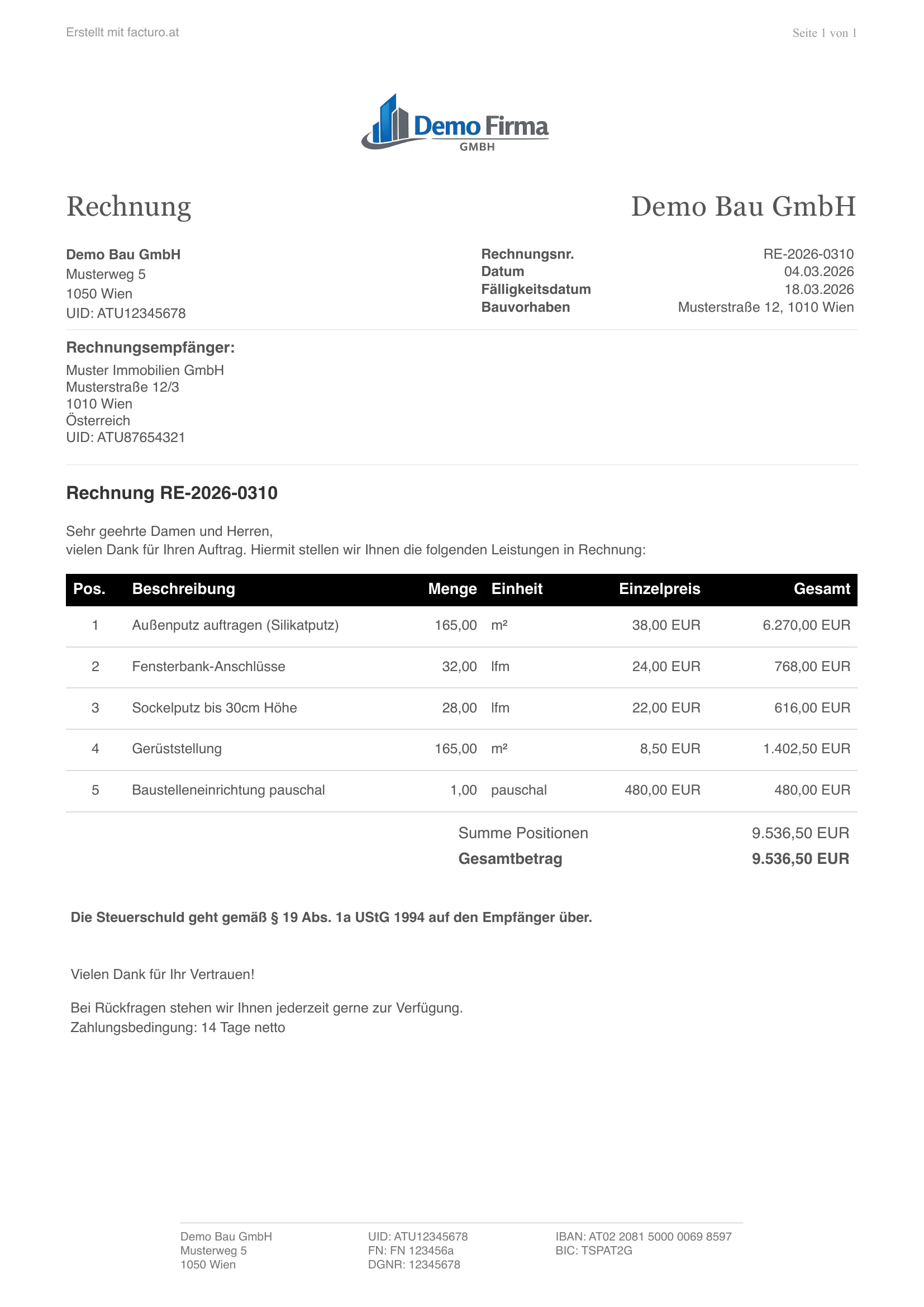

Die Steuerschuld geht gemäß § 19 Abs. 1a UStG auf den Leistungsempfänger über (Reverse Charge).

Bei Dienstleistungen an EU-Unternehmer:

Die Steuerschuld geht auf den Leistungsempfänger über (Reverse Charge, Art. 196 der Richtlinie 2006/112/EG).

Pflichtangaben im Überblick

Neben dem Hinweis gelten die normalen Pflichtangaben nach § 11 UStG - mit einigen Besonderheiten (§ 11 Abs. 1a UStG):

- Name und Anschrift beider Parteien

- Deine UID-Nummer UND die UID-Nummer des Kunden - beide sind verpflichtend

- Menge und Bezeichnung der Leistung

- Leistungszeitraum

- Nur der Nettobetrag - kein Steuersatz, kein Steuerbetrag

- Hinweis auf den Übergang der Steuerschuld (siehe oben)

- Fortlaufende Rechnungsnummer

- Ausstellungsdatum

Muster & Vorlage: So sieht eine Reverse-Charge-Rechnung aus

Vorlage: Unsere kostenlose Rechnungsvorlage für Bauunternehmer gibt es als Word-Datei mit und ohne USt (Reverse Charge) - Pflichttext inklusive.

Tipp: Mit facturo wählst du beim Erstellen der Rechnung einfach Reverse Charge aus - der Hinweistext und der Netto-Ausweis werden automatisch gesetzt. Kostenlos ausprobieren.

Wann gilt Reverse Charge? Die wichtigsten Fälle

1. Bauleistungen zwischen Unternehmern (§ 19 Abs. 1a UStG)

Der häufigste Fall in Österreich: Du erbringst als Subunternehmer Bauleistungen an einen anderen Unternehmer, der selbst Bauleistungen erbringt oder damit beauftragt wurde. Deine Rechnung enthält keine USt.

Arbeitest du dagegen direkt für einen privaten Bauherrn oder ein Unternehmen ohne Bauleistungen (z.B. eine Hausverwaltung), stellst du normal mit 20% USt aus. Alle Details inkl. Abgrenzung, was als Bauleistung zählt: Rechnung im Bau.

2. Dienstleistungen an EU-Unternehmer (B2B-Grundregel)

Erbringst du eine Dienstleistung an einen Unternehmer in einem anderen EU-Land (z.B. Beratung, Grafikdesign, Programmierung), liegt der Leistungsort nach der B2B-Grundregel (§ 3a Abs. 6 UStG) beim Kunden. Die Leistung ist in Österreich nicht steuerbar - dein Kunde versteuert sie in seinem Land.

Drei Dinge musst du dabei erledigen:

- UID des Kunden prüfen (qualifizierte Stufe-2-Abfrage über FinanzOnline; die EU-Datenbank MIAS/VIES liefert nur eine einfache Gültigkeitsprüfung) - nur mit gültiger UID ist der Kunde als Unternehmer nachgewiesen

- Nettorechnung mit Reverse-Charge-Hinweis ausstellen (beide UID-Nummern drauf)

- Zusammenfassende Meldung (ZM) über FinanzOnline abgeben - bis Ende des Folgemonats (gibst du die UVA quartalsweise ab, also bei Umsatz bis 100.000 EUR, entsprechend bis Ende des Monats nach dem Quartal)

Der Umsatz kommt nicht in die UVA, sondern nur in die ZM. Wer die ZM zu spät abgibt, riskiert einen Verspätungszuschlag von bis zu 1% der Bemessungsgrundlage (max. 2.200 EUR).

Ausnahme: Das gilt nur für Leistungen nach der B2B-Grundregel. Für Sonderfälle des Leistungsorts - vor allem Grundstücksleistungen (§ 3a Abs. 9 UStG, z.B. Bau- oder Montagearbeiten an einer Immobilie im Ausland) - liegt der Leistungsort dort, wo das Grundstück liegt. Solche Leistungen fallen nicht unter die österreichische ZM; hier musst du im Einzelfall prüfen, welche Regeln das jeweilige Land vorsieht.

3. Ausländische Unternehmer leisten an dich (§ 19 Abs. 1 UStG)

Reverse Charge funktioniert auch in die andere Richtung: Kauft dein Unternehmen Dienstleistungen von einem ausländischen Anbieter ein (z.B. Google Ads, Software-Abos, ausländische Freelancer), schuldest du die österreichische USt darauf - unabhängig davon, ob auf der Rechnung ein Hinweis steht. Bei vollem Vorsteuerabzug ist das ein Durchlaufposten in der UVA.

4. Sonderfälle

Daneben gibt es Reverse Charge u.a. für: Schrott und Abfallstoffe (Schrott-UStV), Lieferungen von Mobilfunkgeräten, Laptops, Tablet-Computern und Spielekonsolen ab 5.000 EUR netto pro Rechnung (UStBBKV), Gas- und Stromlieferungen an Wiederverkäufer sowie Treibhausgas-Emissionszertifikate. Diese Fälle betreffen die meisten Kleinbetriebe selten - relevant sind sie z.B. für den Metall- und Elektronikhandel.

Häufige Fehler

- USt trotzdem ausgewiesen - der teuerste Fehler: Du schuldest die ausgewiesene USt kraft Rechnungslegung (§ 11 Abs. 12 UStG), obwohl die Steuerschuld beim Kunden liegt. Dein Kunde darf diese USt außerdem nicht als Vorsteuer abziehen. Die Rechnung muss berichtigt werden.

- Hinweis vergessen - die Steuerschuld geht trotzdem auf den Kunden über, aber die Rechnung ist formal mangelhaft. Nachträglich korrigieren.

- UID des Kunden fehlt oder ungeprüft - ohne gültige UID kein Unternehmernachweis. Bei EU-Kunden immer Stufe-2-Abfrage machen und dokumentieren.

- ZM vergessen - bei EU-Dienstleistungen Pflicht, auch wenn keine Steuer anfällt. Bis Ende des Folgemonats über FinanzOnline.

- Reverse Charge bei Privatkunden - gilt nie. B2C-Rechnungen immer mit USt (bzw. als Kleinunternehmer ohne USt mit Hinweis auf die Steuerbefreiung).

Reverse Charge als Kleinunternehmer

Die Reverse-Charge-Regeln haben Vorrang vor der Kleinunternehmerregelung:

- Du erbringst Leistungen an EU-Unternehmer: Reverse Charge gilt ganz normal. Du brauchst dafür eine UID-Nummer (beim Finanzamt beantragen, Formular U15) und musst die ZM abgeben.

- Du kaufst Leistungen aus dem Ausland ein (z.B. Online-Werbung, Software): Du schuldest die österreichische USt (meist 20%) darauf - und darfst sie als Kleinunternehmer nicht als Vorsteuer abziehen. Das ist keine bloße Preiserhöhung, sondern eine aktive Pflicht: Du musst dafür eine UID beantragen, die USt selbst berechnen und über eine Umsatzsteuervoranmeldung (UVA, Kennzahl 057) melden und abführen - obwohl du als Kleinunternehmer sonst keine UVA abgibst.

Mehr zur Steuerbefreiung selbst: Kleinunternehmerregelung Österreich.

Reverse Charge bei Teil- und Schlussrechnungen

Auch Teilrechnungen und Schlussrechnungen können unter Reverse Charge fallen - im Bau ist das sogar der Regelfall. Die Rechnungen enthalten dann keine USt-Zeilen, die Abzugslogik bleibt gleich. Wie das funktioniert, zeigt unser Beitrag Teilrechnung & Schlussrechnung.

Stand: 2026. Dieser Beitrag bietet einen Überblick und ersetzt keine individuelle Steuerberatung.

Quellen & weiterführende Links

- § 19 UStG 1994 (RIS) - Übergang der Steuerschuld

- § 11 UStG 1994 (RIS) - Rechnungsmerkmale inkl. Abs. 1a

- Reverse Charge bei grenzüberschreitenden Dienstleistungen (WKO) - B2B-Grundregel, UID-Prüfung, ZM

- Muster: Rechnung bei Reverse Charge (WKO) - Word-Muster der WKO

- Reverse Charge System (USP) - Überblick über alle Fälle

Häufig gestellte Fragen

Was bedeutet Reverse Charge einfach erklärt?

Reverse Charge (Umkehr der Steuerschuld) bedeutet: Nicht du als Leistungserbringer führst die Umsatzsteuer ans Finanzamt ab, sondern dein Kunde. Die Rechnung wird ohne USt ausgestellt, der Kunde berechnet und schuldet die Steuer selbst. Das gilt nur zwischen Unternehmern (B2B), nicht bei Privatkunden.

Wer zahlt die Umsatzsteuer bei Reverse Charge?

Die Umsatzsteuer schuldet der Leistungsempfänger (dein Kunde), nicht du als Leistungserbringer. Bei vollem Vorsteuerabzug ist das für den Kunden meist ein Nullsummenspiel: Er schuldet die USt, kann sie aber gleichzeitig als Vorsteuer abziehen. Du stellst die Rechnung ohne USt aus.

Was muss bei Reverse Charge auf der Rechnung stehen?

Die Rechnung wird ohne Umsatzsteuer ausgestellt und muss zusätzlich zu den normalen Pflichtangaben enthalten: die UID-Nummer des Leistungserbringers UND des Leistungsempfängers sowie einen Hinweis auf den Übergang der Steuerschuld, z.B. 'Die Steuerschuld geht auf den Leistungsempfänger über (Reverse Charge)'.

Welcher Text muss auf einer Reverse-Charge-Rechnung stehen?

Es gibt keine gesetzlich vorgeschriebene Formulierung. Laut WKO reicht 'Umkehr der Steuerschuld', 'Reverse Charge' oder 'Steuerschuldnerschaft des Leistungsempfängers'. Üblich ist: 'Die Steuerschuld geht auf den Leistungsempfänger über (Reverse Charge)' - bei Bauleistungen ergänzt um '§ 19 Abs. 1a UStG'.

Was passiert, wenn ich bei Reverse Charge trotzdem USt ausweise?

Du schuldest die ausgewiesene Umsatzsteuer kraft Rechnungslegung (§ 11 Abs. 12 UStG) - zusätzlich zur Steuerschuld, die ohnehin auf den Kunden übergeht. Dein Kunde darf die falsch ausgewiesene USt nicht als Vorsteuer abziehen. Die Rechnung muss berichtigt werden.

Geht die Steuerschuld auch über, wenn der Hinweis auf der Rechnung fehlt?

Ja. Der Übergang der Steuerschuld tritt kraft Gesetzes ein, unabhängig davon, ob die Rechnung den Hinweis enthält. Die Rechnung ist dann aber formal mangelhaft und sollte korrigiert werden.

Gilt Reverse Charge auch für Kleinunternehmer?

Ja, Reverse Charge hat Vorrang vor der Kleinunternehmerregelung. Bei Dienstleistungen an EU-Unternehmer brauchst du eine UID-Nummer und musst die Zusammenfassende Meldung abgeben. Kaufst du Leistungen aus dem Ausland ein, schuldest du die österreichische USt darauf - ohne Vorsteuerabzug.

Gilt Reverse Charge auch bei Privatpersonen?

Nein. Reverse Charge gilt nur zwischen Unternehmern (B2B). Rechnungen an Privatpersonen werden immer mit Umsatzsteuer ausgestellt - außer du bist Kleinunternehmer, dann ohne USt mit Hinweis auf die Steuerbefreiung.

Was ist die Zusammenfassende Meldung (ZM)?

Die ZM ist eine Meldung über FinanzOnline, in der grenzüberschreitende B2B-Leistungen und innergemeinschaftliche Lieferungen an EU-Unternehmer erfasst werden. Sie muss bis Ende des Monats abgegeben werden, der auf den Meldezeitraum folgt - bei einem Jahresumsatz bis 100.000 EUR genügt die quartalsweise Abgabe. Bei verspäteter Abgabe droht ein Verspätungszuschlag von bis zu 1% (max. 2.200 EUR).

Muss ich die UID-Nummer meines Kunden prüfen?

Ja, bei EU-Kunden solltest du die UID-Nummer per qualifizierter Stufe-2-Abfrage über FinanzOnline prüfen (die EU-Datenbank MIAS/VIES liefert nur eine einfache Gültigkeitsprüfung) und das Ergebnis dokumentieren. Nur so ist nachgewiesen, dass dein Kunde Unternehmer ist und Reverse Charge anwendbar ist.

Kommt eine Reverse-Charge-Leistung in die UVA?

Dienstleistungen an EU-Unternehmer nach der B2B-Grundregel sind in Österreich nicht steuerbar und kommen nicht in die UVA, sondern nur in die Zusammenfassende Meldung. Empfangene Reverse-Charge-Leistungen aus dem Ausland werden dagegen in der UVA erfasst.

Hinweis: Dieser Beitrag ist sorgfältig recherchiert, ersetzt aber keine individuelle Rechts- oder Steuerberatung. Eine Haftung für die Richtigkeit der Inhalte ist ausgeschlossen.

Weniger Word-Vorlagen, weniger Fehler.

Facturo kümmert sich um Format, Pflichtangaben und Berechnungen. 3 Rechnungen pro Monat gratis, ohne Kreditkarte.

Jetzt kostenlos starten