15. Juni 2026

Kleinunternehmerregelung Österreich 2026: 55.000-EUR-Grenze

6 Min. Lesezeit

Kostenlose Word-Vorlage

Herunterladen und anpassen

Zusammenfassung

- Als Kleinunternehmer bist du in Österreich von der Umsatzsteuer befreit (§ 6 Abs. 1 Z 27 UStG), solange dein Jahresumsatz 55.000 EUR brutto nicht übersteigt - seit 2025 gilt diese höhere Grenze samt 10%-Toleranz (bis 60.500 EUR).

- Auf deinen Rechnungen weist du keine USt aus, dafür gehört der Hinweis auf die Kleinunternehmerregelung darauf. Im Gegenzug kannst du keine Vorsteuer abziehen.

- Dieser Leitfaden erklärt die Umsatzgrenze, was bei Überschreitung passiert, die korrekten Rechnungsangaben, den freiwilligen Verzicht (Option zur Regelbesteuerung) und die neue EU-Kleinunternehmerregelung.

Inhalt

- 1 Was ist die Kleinunternehmerregelung?

- 2 Die 55.000-EUR-Grenze (seit 2025)

- 3 Rechnungen als Kleinunternehmer: Pflichtangaben & USt-Hinweis

- 4 Vorteile und Nachteile der Kleinunternehmerregelung

- 5 Verzicht auf die Kleinunternehmerregelung (Option zur Regelbesteuerung)

- 6 Die EU-Kleinunternehmerregelung (ab 2025)

- 7 Umsatzsteuer-Befreiung heißt nicht steuerfrei

- 8 Weiterlesen

- 9 Häufig gestellte Fragen

Was ist die Kleinunternehmerregelung?

Die Kleinunternehmerregelung nach § 6 Abs. 1 Z 27 UStG befreit Unternehmen mit geringem Umsatz von der Umsatzsteuer. Wer sie nutzt, verrechnet seinen Kunden keine USt und muss auch keine Umsatzsteuervoranmeldung abgeben.

Es handelt sich um eine unechte Steuerbefreiung: Du sparst dir die USt auf deinen Ausgangsrechnungen, darfst im Gegenzug aber keine Vorsteuer aus deinen Eingangsrechnungen geltend machen. Für reine Dienstleister mit wenig Wareneinsatz ist das meist von Vorteil, für investitionsintensive Betriebe eher nicht.

Die Regelung ist freiwillig in dem Sinn, dass du auf sie verzichten kannst (siehe unten) - sie gilt aber automatisch, sobald du unter der Umsatzgrenze bleibst und nicht freiwillig auf sie verzichtest.

Die 55.000-EUR-Grenze (seit 2025)

Seit 1.1.2025 liegt die Umsatzgrenze bei 55.000 EUR pro Kalenderjahr - und zwar brutto. Das bedeutet: Es zählt dein tatsächlicher Umsatz, ohne dass eine fiktive Umsatzsteuer herausgerechnet wird. Da du als Kleinunternehmer ohnehin keine USt verrechnest, ist das schlicht die Summe dessen, was du deinen Kunden in Rechnung stellst.

Toleranzgrenze: Überschreitest du die 55.000 EUR um nicht mehr als 10% (also bis 60.500 EUR), bleibt die Steuerbefreiung im laufenden Jahr erhalten. Erst ab dem Folgejahr fällst du dann aus der Regelung.

Überschreitung über 10%: Wird auch die 60.500-EUR-Grenze gerissen, entfällt die Steuerbefreiung sofort - und zwar ab jenem Umsatz, mit dem die Grenze überschritten wird. Dieser Umsatz und alle weiteren Umsätze des Jahres werden umsatzsteuerpflichtig; die zuvor erzielten Umsätze bleiben steuerfrei. Das gesamte Jahr wird also nicht mehr rückwirkend steuerpflichtig - eine wesentliche Erleichterung gegenüber der Rechtslage bis 2024, als eine Überschreitung das komplette Jahr nachträglich steuerpflichtig machte.

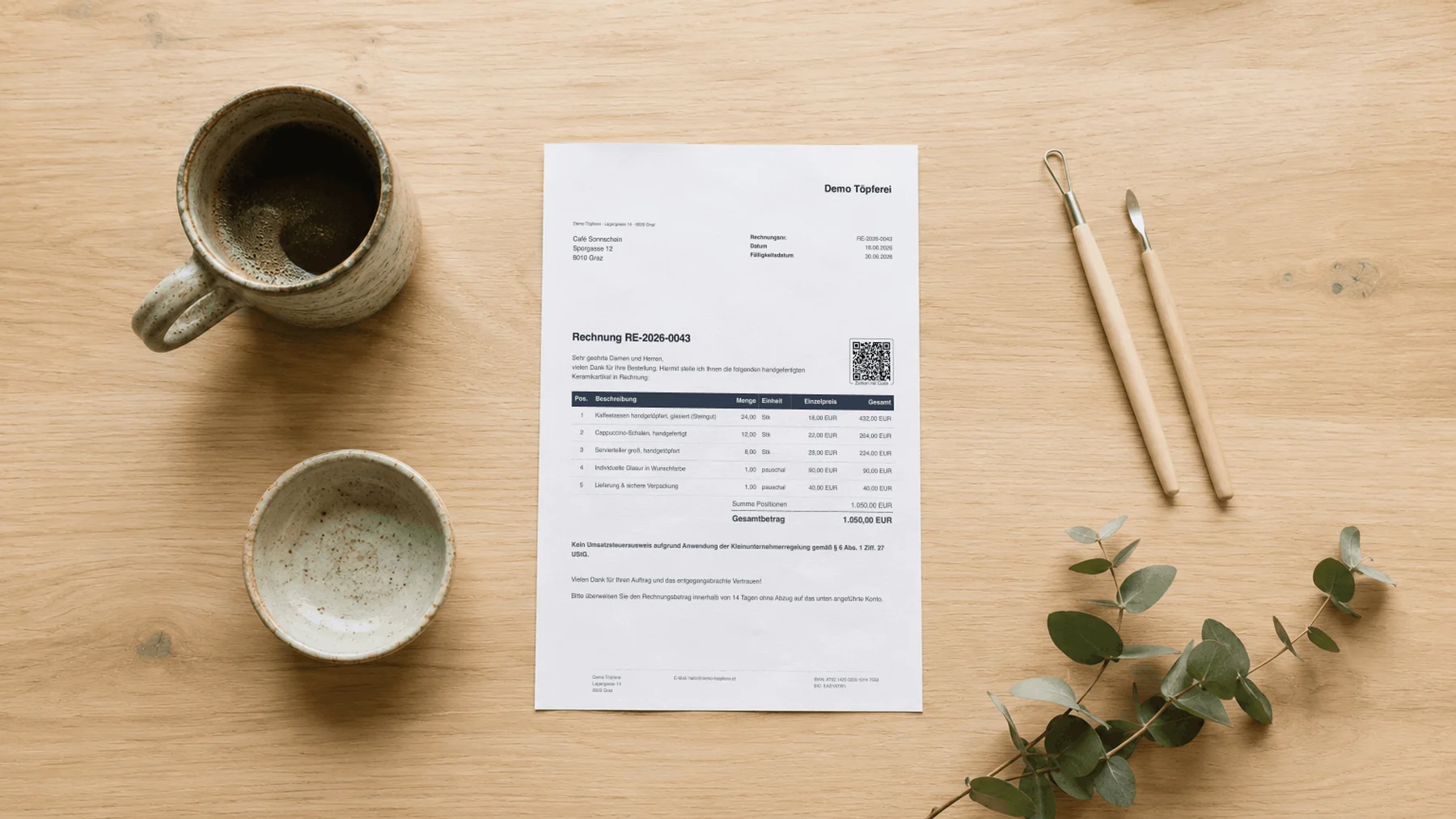

Rechnungen als Kleinunternehmer: Pflichtangaben & USt-Hinweis

Auch ohne Umsatzsteuer gelten die Pflichtangaben nach § 11 UStG. Der zentrale Unterschied zur normalen Rechnung: Es gibt keine USt-Zeile, der Rechnungsbetrag ist gleichzeitig der Gesamtbetrag, und es muss ein Hinweis auf die Steuerbefreiung drauf. Ein vorgeschriebener Wortlaut existiert nicht - üblich und ausreichend ist zum Beispiel:

Kein Umsatzsteuerausweis aufgrund Anwendung der Kleinunternehmerregelung gemäß § 6 Abs. 1 Z 27 UStG.

So sieht eine Rechnung als Kleinunternehmer aus - ohne USt-Zeile, mit dem Hinweis auf die Steuerbefreiung:

Pflichtangaben im Überblick:

- Name und Anschrift des Leistungserbringers (deine Daten)

- Name und Anschrift des Leistungsempfängers (ab 400 EUR brutto)

- UID-Nummer des Empfängers (bei Rechnungen über 10.000 EUR brutto, sofern vorhanden)

- Fortlaufende, lückenlose Rechnungsnummer

- Ausstellungsdatum und Leistungszeitraum

- Menge und Bezeichnung der Leistung

- Entgelt (Netto = Brutto, da keine USt) plus Befreiungshinweis

Bei Kleinbetragsrechnungen bis 400 EUR brutto genügen vereinfachte Angaben - Empfängername und UID sind dann nicht zwingend. Als Kleinunternehmer brauchst du in der Regel keine eigene UID-Nummer, solange du keine grenzüberschreitenden Leistungen beziehst, für die eine UID nötig wäre.

Vorlage: Wir haben eine kostenlose Word-Vorlage für Rechnungen als Kleinunternehmer (ohne USt) erstellt - mit dem korrekten § 6 Abs. 1 Z 27 UStG-Hinweis. Freiberufler, die ihre Abrechnung "Honorarnote" nennen, finden das passende Muster unter Honorarnote oder Rechnung. Und wer rein privat abrechnet, nutzt den kostenlosen Privatrechnung-Generator.

Vorteile und Nachteile der Kleinunternehmerregelung

Vorteile:

- Keine USt auf den Rechnungen - günstiger für Privatkunden, die keine Vorsteuer abziehen können

- Keine laufende Umsatzsteuervoranmeldung (UVA) und kein USt-Verrechnungskonto

- Deutlich weniger Verwaltungsaufwand

Nachteile:

- Kein Vorsteuerabzug - USt auf Wareneinkäufe, Geräte oder Investitionen bleibt bei dir hängen

- Bei überwiegend gewerblichen Kunden (B2B) bringt die USt-Freiheit keinen Preisvorteil, weil diese die Vorsteuer ohnehin abziehen

- Die Grenze begrenzt das Wachstum - wer expandiert, fällt früher oder später aus der Regelung

Faustregel: Für nebenberufliche Dienstleister, EPU mit niedrigen Ausgaben und Privatkunden-Geschäft lohnt sich die Regelung fast immer. Wer hohe Anfangsinvestitionen hat oder hauptsächlich an vorsteuerabzugsberechtigte Unternehmen verkauft, sollte den Verzicht prüfen.

Verzicht auf die Kleinunternehmerregelung (Option zur Regelbesteuerung)

Du kannst freiwillig auf die Befreiung verzichten und zur Regelbesteuerung wechseln - etwa um den Vorsteuerabzug zu nutzen. Dazu reichst du beim Finanzamt eine Verzichtserklärung (Formular U12) ein.

Wichtig: Der Verzicht bindet dich für mindestens fünf Kalenderjahre. Erst danach kannst du wieder in die Kleinunternehmerregelung zurückwechseln. Den Widerruf musst du bis 31. Jänner jenes Jahres, ab dem die Befreiung wieder gelten soll, beim Finanzamt einbringen - nicht erst im Folgejahr. Der Verzicht lohnt sich vor allem, wenn du größere Investitionen planst oder fast ausschließlich an Unternehmen lieferst.

Die EU-Kleinunternehmerregelung (ab 2025)

Seit 2025 gibt es zusätzlich eine EU-weite Kleinunternehmerregelung. Damit können österreichische Kleinunternehmer die Befreiung auch in anderen EU-Mitgliedstaaten nutzen - und umgekehrt.

Voraussetzung ist ein unionsweiter Jahresumsatz von höchstens 100.000 EUR - und zwar weder im laufenden noch im vorangegangenen Kalenderjahr - sowie eine Registrierung über das österreichische Portal (du erhältst dann eine Kleinunternehmer-Identifikationsnummer mit dem Zusatz "EX"). Anders als bei der nationalen Grenze gibt es bei den 100.000 EUR keine Toleranzregelung - eine Überschreitung beendet die Befreiung sofort.

Für rein national tätige EPU ist das meist nicht relevant. Wer aber regelmäßig Kunden in anderen EU-Ländern hat, sollte sich die Option ansehen.

Umsatzsteuer-Befreiung heißt nicht steuerfrei

Ein häufiges Missverständnis: Die Kleinunternehmerregelung befreit nur von der Umsatzsteuer, nicht von der Einkommensteuer. Deine Gewinne aus selbständiger oder gewerblicher Tätigkeit musst du weiterhin in der Einkommensteuererklärung angeben und versteuern.

Auch die Sozialversicherung bei der SVS läuft unabhängig von der USt. Gewerbetreibende mit Gewerbeschein sind ab der Gewerbeanmeldung pflichtversichert; Neue Selbständige (ohne Gewerbeschein) erst, sobald sie die SVS-Versicherungsgrenze überschreiten. Plane diese Abgaben von Anfang an ein, sonst kommt die erste Nachzahlung überraschend.

Mit facturo schreibst du Rechnungen als Kleinunternehmer in Sekunden: USt-Befreiung "Kleinunternehmerregelung" auswählen, fertig - der § 6 Abs. 1 Z 27 UStG-Hinweis wird automatisch ergänzt. Bis zu drei Rechnungen pro Monat sind kostenlos. Was das Rechnungsprogramm für Kleinunternehmer sonst kann und kostet, steht im Überblick.

Weiterlesen

- Honorarnote oder Rechnung? Freiberufler nennen ihre Rechnung oft Honorarnote - rechtlich identisch, ebenfalls als Kleinunternehmer-Variante. Siehe Honorarnote oder Rechnung in Österreich.

- Privatrechnung schreiben: Wer als Privatperson und nicht als Unternehmer abrechnet, folgt anderen Regeln - siehe Privatrechnung schreiben in Österreich.

- Rechnungssoftware im Vergleich: Deutsche Tools rechnen mit der deutschen Kleinunternehmergrenze (25.000 EUR), nicht mit der österreichischen. Warum das zählt, zeigt der Vergleich facturo als sevdesk-Alternative für Österreich.

Stand: 2026. Dieser Beitrag bietet einen Überblick und ersetzt keine individuelle Steuerberatung.

Quellen & weiterführende Links

- § 6 UStG 1994 (RIS) - Steuerbefreiungen, u.a. Kleinunternehmer (Abs. 1 Z 27)

- Kleinunternehmen ab 2025 (USP) - 55.000 EUR Grenze, Toleranz, EU-Regelung

- Kleinunternehmerregelung (WKO) - Grenze, Rechnungshinweis, Pflichten

- Formular U12 (USP) - Verzicht auf die Kleinunternehmerregelung und Option zur Regelbesteuerung

- § 11 UStG 1994 (RIS) - Pflichtangaben auf Rechnungen

Häufig gestellte Fragen

Wie hoch ist die Kleinunternehmergrenze in Österreich 2026?

Die Umsatzgrenze liegt seit 1.1.2025 bei 55.000 EUR brutto pro Kalenderjahr und gilt auch 2026. Zusätzlich gibt es eine Toleranzgrenze von 10%: Bis zu einem Umsatz von 60.500 EUR bleibt die Steuerbefreiung im laufenden Jahr erhalten, fällt aber ab dem Folgejahr weg.

Ist die 55.000-Euro-Grenze netto oder brutto?

Brutto. Seit 2025 gilt die Grenze von 55.000 EUR als Bruttobetrag: Es zählt dein tatsächlicher Umsatz, ohne dass eine fiktive Umsatzsteuer herausgerechnet wird. Da du als Kleinunternehmer keine USt verrechnest, ist das einfach die Summe deiner Rechnungen.

Was passiert, wenn ich die Umsatzgrenze überschreite?

Bei einer Überschreitung um bis zu 10% (bis 60.500 EUR) bleibt die Befreiung im laufenden Jahr bestehen und endet erst im Folgejahr. Bei mehr als 10% Überschreitung entfällt die Befreiung sofort: ab jenem Umsatz, der die Grenze reißt, werden dieser und alle weiteren Umsätze des Jahres umsatzsteuerpflichtig. Die zuvor erzielten Umsätze bleiben steuerfrei - seit 2025 wird also nicht mehr rückwirkend das gesamte Jahr steuerpflichtig.

Welcher Hinweis muss auf einer Kleinunternehmer-Rechnung stehen?

Auf der Rechnung darf keine Umsatzsteuer ausgewiesen werden, dafür ist ein Hinweis auf die Steuerbefreiung Pflicht, zum Beispiel: 'Kein Umsatzsteuerausweis aufgrund Anwendung der Kleinunternehmerregelung gemäß § 6 Abs. 1 Z 27 UStG.' Alle übrigen Pflichtangaben nach § 11 UStG bleiben gleich.

Kann ich auf die Kleinunternehmerregelung verzichten?

Ja. Mit dem Formular U12 erklärst du gegenüber dem Finanzamt den Verzicht und wechselst zur Regelbesteuerung - das lohnt sich vor allem bei hohen Investitionen oder überwiegend gewerblichen Kunden, weil du dann Vorsteuer abziehen kannst. Der Verzicht bindet dich allerdings für mindestens fünf Kalenderjahre.

Muss ich als Kleinunternehmer trotzdem Einkommensteuer zahlen?

Ja. Die Kleinunternehmerregelung befreit ausschließlich von der Umsatzsteuer, nicht von der Einkommensteuer. Deine Gewinne musst du weiterhin in der Einkommensteuererklärung angeben. Auch die Sozialversicherung (SVS/GSVG) ist unabhängig von der USt-Befreiung.

Gilt die Kleinunternehmerregelung auch im EU-Ausland?

Seit 2025 gibt es eine EU-Kleinunternehmerregelung: Österreichische Kleinunternehmer können die Befreiung auch in anderen EU-Staaten nutzen, sofern der unionsweite Jahresumsatz 100.000 EUR nicht übersteigt. Dafür ist eine Registrierung und eine Identifikationsnummer mit dem Zusatz 'EX' nötig. Eine Toleranzregelung gibt es bei den 100.000 EUR nicht.

Hinweis: Dieser Beitrag ist sorgfältig recherchiert, ersetzt aber keine individuelle Rechts- oder Steuerberatung. Eine Haftung für die Richtigkeit der Inhalte ist ausgeschlossen.

Weniger Word-Vorlagen, weniger Fehler.

Facturo kümmert sich um Format, Pflichtangaben und Berechnungen. 3 Rechnungen pro Monat gratis, ohne Kreditkarte.

Jetzt kostenlos starten